काठमाडौं । गत आर्थिक वर्ष २०७९–०८० मा बैंक तथा वित्तीय संस्थाको खराब कर्जा औसत (एनपीए) ४.०२ प्रतिशत रहेको छ । गत आर्थिक वर्षको असार मसान्तसम्म वाणिज्य बैंक विकास बैंक र फाइनान्स कम्पनीको खराब कर्जा ४.०२ प्रतिशतको हाराहारीमा पुगेको हो । अघिल्लो आर्थिक वर्षमा बैंक तथा वित्तीय संस्थाको खराब कर्जा औसत २.२ प्रतिशत रहेको थियो । १ वर्षको अवधिमा बैंक तथा वित्तीय संस्थाको खराब कर्जा १.८२ प्रतिशतले बढेर ४.०४ प्रतिशतसम्म पुगेको बैंक तथा वित्तीय संस्थाले सार्वजनिक गरेको गत आवसम्मको वित्तीय विवरणमा उल्लेख छ ।

१ वर्षको अवधिमा वाणिज्य बैंकतर्फको खराब कर्जा १.४४ प्रतिशतले बढेको छ । अघिल्लो आर्थिक वर्ष २०७८–२०७९ मा १.३५ प्रतिशत रहेको वाणिज्य बैंकहरुको खराब कर्जा गत आवको असार मसान्तसम्म आउँदा २.७९ प्रतिशत पुगेको छ । यसैगरी, १ वर्षको अवधिमा विकास बैंकहरुको खराब कर्जा पनि उकालो लागेको छ । १ वर्षको अवधिमा विकास बैंकतर्फको खराब कर्जा १.९३ प्रतिशतले बढेर ३.८० प्रतिशत पुगेको छ । अघिल्लो आर्थिक वर्षमा १५ वटा विकास बैंकहरुको खराब कर्जा १.८७ प्रतिशतमात्र रहेको थियो ।

यता फाइनान्स कम्पनीहरुको खराब कर्जा पनि अघिल्लो आर्थिक वर्षको तुलनमा बढेको छ । यस क्षेत्रको खराब कर्जा अघिल्लो आर्थिक वर्षको तुलनामा १.९६ प्रतिशतले बढेर औसत ५.८८ प्रतिशतको हाराहारीमा पुगेको छ । अघिल्लो आर्थिक वर्षमा यस क्षेत्रतर्फको खराब कर्जा औसत ३.९२ प्रतिशतको हाराहारीमा रहेको थियो । यसैगरी, तीन महिनाको अवधि (गत आवको चैत मसान्तसम्म)को तुलनामा भने बैंक तथा वित्तीय संस्थाको खराब कर्जा केहि घटेको देखिन्छ । गत आर्थिक वर्षको तेस्रो त्रैमासम्म समग्र बैंकिङ क्षेत्रको खराबकर्जा ४.३४ प्रतिशत रहेको थियो । तीन महिनाको अवधिमा बैंक तथा वित्तीय संस्थाले आफ्नो खराब कर्जा ०.३२ प्रतिशतले घटाउन सफल भएका छन् ।

चैत मसान्तको तुलनामा वाणिज्य बैंकको खराब कर्जा असार मसान्तसम्म ०.२४ प्रतिशतले घटेको छ । चैत मसान्तसम्म ३.०३ प्रतिशतसम्म रहेको बैंकहरुको खराब कर्जा असार मसान्तसम्म आउदा २.७९ प्रतिशत कायम भएको बैंकहरुले गरेको वित्तीय विवरणमा उल्लेख छ । यस अवधिमा विकास बैंकहरुको खराब कर्जा पनि सामान्य घटेको छ । तीन महिनाको अवधिमा विकास बैंक तर्फको खराब कर्जा औसत ०.१३ प्रतिशत घटेर ३.८ प्रतिशत कायम भएको छ । चैत मसान्तसम्म विकास बैंकहरुको खराब कर्जा ३.९३ प्रतिशत रहेको थियो । यस अवधिमा फाइनान्स कम्पनीहरुको खराब कर्जा पनि घटेको छ । यस अवधिमा फाइनान्स कम्पनीको खराब कर्जा औसत ०.६२ प्रतिशतले घटेर ५.८८ प्रतिशत कायम भएको छ । चैत मसान्तसम्म १४ फाइनान्स कम्पनीको खराब कर्जा औसतमा ६.५० प्रतिशत रहेको थियो ।

गत आवको अन्तिम त्रैमासमा बैंक तथा वित्तीय संस्थाको खराबकर्जा बढ्ने अनुमान गरिएको थियो । तर, बैंक तथा वित्तीयले संस्थाले पुराना उठन नसकेका ऋणहरु पुनःनबिकरण गरेको कारण तीन महिनाको अवधिमा बैंक तथा वित्तीय संस्थाको यस्तो कर्जा केहि घटेको एक पूर्व बैंकर बताउँछन् । ‘अहिले आर्थिक मन्दीको बेला छ । बैंकहरुले लगानी गरेको ऋण उठन सकेको छैेनभन्ने कुरा सबैले अनुमान गरेको कुरा हो । तर, पनि खराब कर्जा घटेको छ ।’ उनी भन्छन् । ‘अहिलेको अवस्थामा खराब कर्जा घटाउने एउटामात्र सस्त्र ऋण पुनः नवीकरण गर्नु हो ।’ एनपीए भन्नाले बैंक तथा वित्तीय संस्थाले लगानी गरेर समय अवधि पुगिसकेर ९० दिन कटेको तर, बैंकहरुले उठाउन नसकेको ऋण तथा लगानीलाई एनपीए भनिन्छ । बैंकहरुले ऋण लगानी गर्दा निश्चित समय अवधि तोकेर ऋण दिएका हुन्छन । तर, ग्राहकले बैंकले भनेको समयमा ऋण तिर्न सकेन भने त्यो ऋण लगानी नै एनपीएमा परिणत हुने बैंकर भुवन दाहाल बताउँछन् ।

नेपालमा बैंक तथा वित्तीय संस्थाले छोटो समय अवधिदेखि लामो समय अवधिसम्मको लागि ऋण गर्ने गरेका छन् । पछिल्लो केहि वर्षयता अर्थतन्त्रमा आएको विभिन्न कारणले बैंक तथा वित्तीय संस्थाले गरेको ऋण लगानी समयमा उठाउन नसकेको बैंकरहरु बताउँछन् । २०७६ साल चैतबाट कोरोना महामारीको कारण लकडाउन भयो । यो बेला प्रायः सबै आर्थिक क्षेत्रहरु बन्द थिए । तर, यो बेला विदेशबाट आउने रेमिट्यान्समा भने कमी आएको थिएन । यसले गर्दा रेमिट्यान्सको माध्यमबाट आएको पैसालगायतको पैसा बैंक तथा वित्तीय संस्थामा थुप्रिएर बस्यो । केहि समयको लकडाउन पछि फेरि आर्थिक क्षेत्र चलाएमान हुन थाल्यो । त्यो बेला नेपाल सरकार तथा राष्ट्र बैंकले सौलियत कर्जा लगायत सस्तो ब्याजदरमा कर्जा प्रभाह गर्न नीतिहरु खुला गरिदिए ।

यसले गर्दा बैंक तथा वित्तीय संस्थामा भएको पैसा आयात तथा घर जग्गा–सेयर कारोबारमा लगानी भयो । ऋणको ब्याजदर सस्तो भएपछि उधोगी व्यवसायीले पनि चाहेको जति ऋण लिन थाले । यो बेला व्यवसायीले ऋण लिएर ऋण तिर्दै व्यवसाय चलाएका थिए । तर, आर्थिक वर्ष २०७७–७८ बाट बैंकिङ च्यानलमा लगानी योग्य रकमको अभाव हुन थाल्यो लगानीकर्ताले पनि आफुले सोचेको अनुसार कर्जा पाउन छाडे । यता बाहिरबाट आउने रेमिट्यान्स लगायतका कुरामा गिरावट आउँदा देशको ढुकुटीमा (विदेशी मुद्रा सञ्चिती) पनि समस्या देखिन थाल्यो । यसपछि सरकार तथा नेपाल राष्ट्र बैंकले पनि केहि नीतिहरुमा कडाइ गर्यो यसको असर अहिले बैंक तथा वित्तीय संस्थामा देखिन थालेको हो । त्यतिबेला भएको जताभावी कर्जा लगानी अहिले उठ्न नसक्दा बैंक तथा वित्तीय संस्थामा यस्तो समस्या परेको विज्ञहरु बताउँछन् ।

वाणिज्य बैंकमा सबैभन्दा धेरै एनपीए कुमारीको

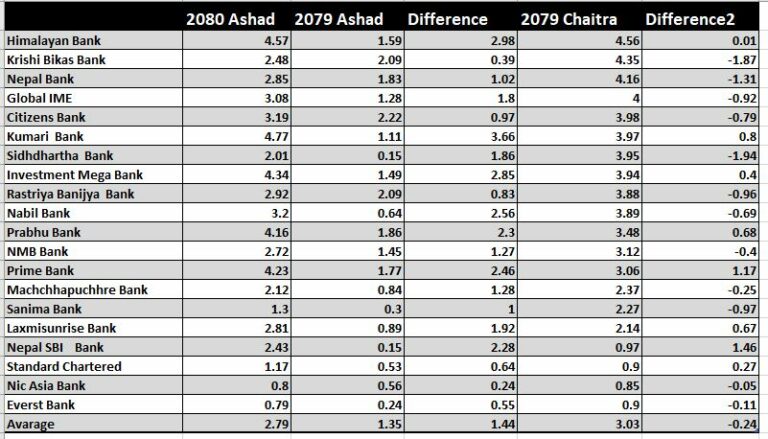

गत आर्थिक वर्षको अन्त्यसम्म सबैभन्दा धेरै एनपीए भएको वाणिज्य बैंक कुमारी बैंक रहेको छ । यस बैंकको एनपीए असार मसान्तसम्म ४.७७ प्रतिशत रहेको छ । यसैगरी, एनपीए सबैभन्दा धेरै भएको दोस्रो बैंक हिमालयन बैंक रहेको छ । यस बैंकको एनपीए यस अवधिसम्म ४.५७ प्रतिशत रहेको छ । यसैगरी, चार प्रतिशतभन्दा माथि एनपीए भएको बैंकहरु नेपाल इन्भेष्टमेन्ट मेगा बैंक ४.३४ प्रतिशत, प्रभुबैंकको ४.१४ प्रतिशत, प्राइम कमर्सियल बैंकको ४.२३ प्रतिशत रहेको छ ।

वाणिज्य बैंकको एनपीए सूचीमा

विकास बैंकमा सबैभन्दा धेरै एनपीए नारायणीको

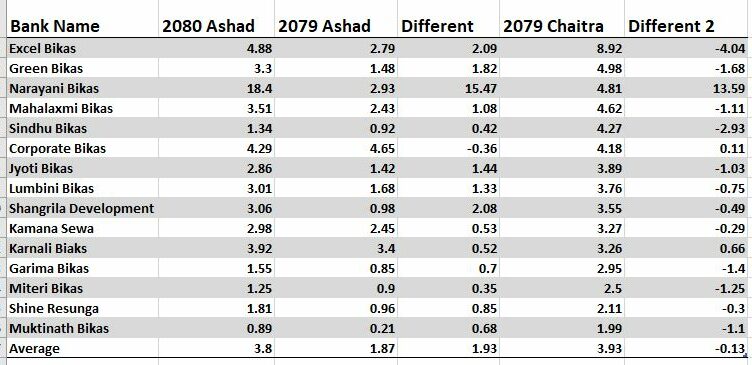

विकास बैंकमा सबैभन्दा धेरै एनपीए भएको विकास बैंक नारायणी विकास बैंक रहेको छ । यस बैंकको एनपीए असार मसान्तसम्म १८.४० प्रतिशत रहेको छ । यस बैंकको एनपीए चैत मसान्तको तुलनामा १३.५९ प्रतिशत बढेको छ । चैतमा यसको एनपीए४.८१ प्रतिशत थियो । तीन महिनाको अवधिमा तीन विकास बैंकको नै यस्तो कर्जा बढेको छ भने बाँकी विकास बैंकहरुको खराबकर्जा घटेको बैंकहरु सार्वजनिक गरेको वित्तीय विवरणले देखाउँछ ।

विकास बैंकको एनपीए सूचीमा

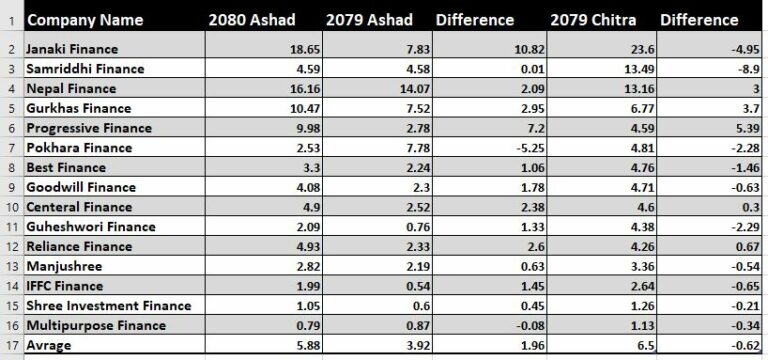

जानकी फाइनान्सको एनपीए सबैभन्दा धेरै

बैंक तथा वित्तीय संस्था मध्येसबैभन्दा धेरै खराब कर्जा भएको क्षेत्र फाइनान्स क्षेत्र हो । यस क्षेत्रको खराब कर्जा गत आर्थिक वर्षको अन्यसम्म औसतमा ५.८८ प्रतिशत रहेको छ । तर, फाईनान्स कम्पनीको खराबकर्जा पनि चैत मसान्तको तुलनामा असारमसान्तसम्म आउँदा ०.६२ प्रतिशत घटेको छ । चैतमा फाइनान्स कम्पनीको एनपीएन ६.५० प्रतिशत रहेको थियो । यस अवधिसम्म आउँदा सबैभन्दा धेरै खराबकर्जा भएको फाइनान्स कम्पनी जानकी फाइनान्स कम्पनी रहेको छ । यस कम्पनीको एनपीएन यस अवधिसम्म १८.६५ प्रतिशत रहेको छ ।

अन्य फाइनान्स कम्पनीको एनपीए सूचीमा